据『慧保全国』统计,截至2月7日,共有75家非上市财险公司披露了2024年第四时度偿付能力演讲。如若不考虑会计原则切换所形成的影响,全体来看,这些公司正在2024年实现了安全营业收入的正增加,且净利润较客岁有所攀升——安全营业收入达4415。22亿元,同比增加6。8%;若剔除申能财险(初次披露业绩),合计盈利77。21亿元,同比增加高达60。35%。能够说,财险行业正逐渐迈入高质量成长的新阶段。有业内人士认为,财富险行业虽然正在规模和净利润增加速度上可能不如预期,但行业效益和价值却稳步提拔,已逐渐进入良性成长阶段。然而,正在市场款式加快分化、合作日益固化的布景下,分歧门户财险公司之间的成长正呈现出分歧的特征,国寿财险、中华结合等10家险企揽去六成保费收入,专业农险公司实现“规模+盈利”双增加,比亚迪财险等汽车系险企面对增收不增利的场合排场,外资险企则以遍及较低的分析成本率成为最亮眼的存正在……大概对行业而言,眼下最主要的不是为短期业绩的红火而喝彩,而是思虑若何把这条高质量成长的道走得更深更实。

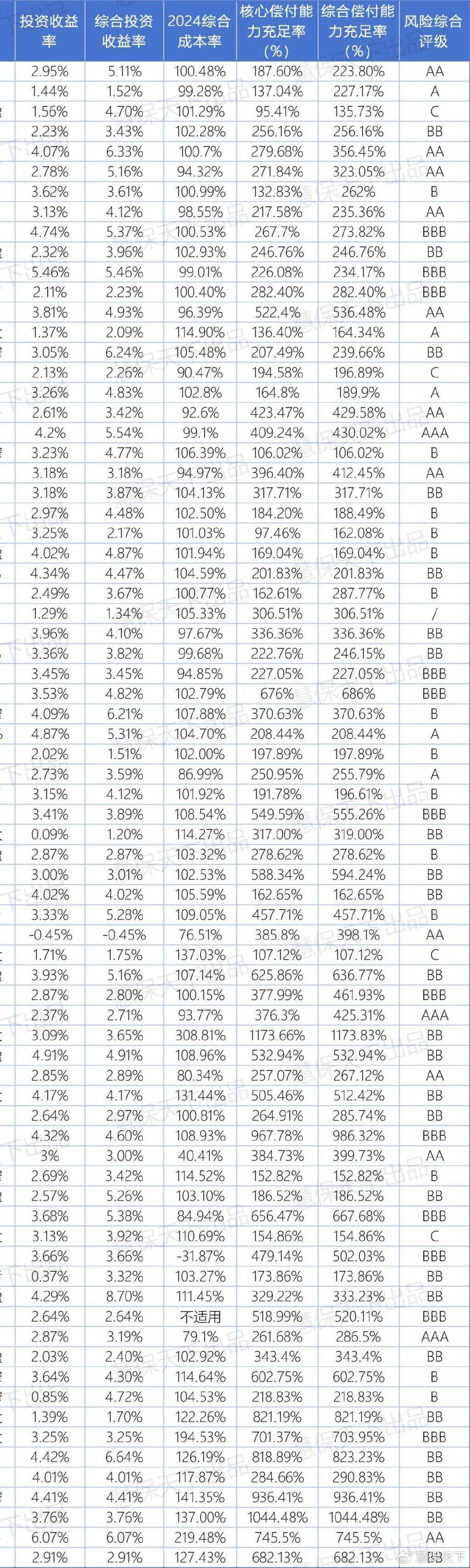

从保费规模来看,据『慧保全国』统计,若不考虑会计原则切换所带来的影响,已披露2024年第四时度偿付能力演讲的75家非上市财险公司合计安全营业收入达到4415。22亿元,同比增加6。8%。此中,有多达56家公司实现了正增加,27家险企实现了两位数以上的增加。具体来看,11家公司增速正在10%~20%之间,11家公司增速正在20%~50%之间,2家公司增速正在50%~100%之间,别离为众惠彼此(224。05%)和渔业互帮(768。57%)。虽然2024年市场利率持续下行,但本钱市场的不测回暖,特别是9月下旬股市正在短短4个买卖日内的暴涨,显著改变了安全公司的盈利场合排场。如若不考虑会计原则切换所形成的影响,2024年,75家非上市财富险公司合计净利润为52。64亿元,同比增加9。33%;剔除初次披露业绩的申能财险后,合计盈利达到77。21亿元,同比增加高达60。35%。从净利润增速来看,2024年有29家险企实现同比增加,9家公司扭亏为盈,7家吃亏收窄;20家公司净利润同比下降,此中8家吃亏扩大,1家公司由盈转亏。具体来看,58家险企实现盈利,合计盈利96。99亿元,而17家险企吃亏,总吃亏为44。35亿元。然而,虽然58家公司实现盈利,此中38家公司的净利润不脚1亿元,只要20家险企的净利润跨越亿元。吃亏最多的5家公司别离为:申能财险(吃亏24。57亿元)、永诚财险(吃亏5。5亿元)、亚太财险(吃亏3。06亿元)、诚泰财险(吃亏2。89亿元)和比亚迪财险(吃亏1。69亿元)。投资成就是影响2024年财富险净利润集体大涨的环节要素之一。据『慧保全国』统计,74家财险公司实现了正的分析投资收益率,75家险企的分析投资收益率算术平均值为3。9%。此中,16家公司录得5%及以上的投资收益率,鑫安汽车以8。70%的分析投资收益率排名第一,紧随其后的是汇友互帮(6。64%)和紫金财险(6。33%),别离位列第二和第三。取此同时,40家险企的分析投资收益率介于3%至5%之间,还有19家险企的分析投资收益率低于3%。然而,正在安全营业收入和净利润双双增加的背后,险企仍然面对承保端的压力。数据显示,2024年,去除分析成本率为负值的中近海运及未披露分析成本率的劳合社,73家财险公司的平均分析成本率为109。25%,分析成本率的中位数为102。80%,较2023年的103。39%有所下降,削减了0。59个百分点。不外,仍有54家险企的分析成本率跨越100%。虽然如斯,正在资产端的积极鞭策下,2024年大部门财险公司的偿付能力获得了改善。数据显示,截至2024年四时度末,75家披露了偿付能力演讲的财险公司中,仅有4家险企偿付能力未达标,别离是华安财险、珠峰财险、安华农险和前海结合财险,这些公司均为C类风险分析评级。相较于集中度逐渐下滑的人身险市场,合作同样激烈的财富险市场却一曲被视为“马太效应”的代名词,强者愈强、阶级固化成了其最明显的特征。取此同时,股东布景和资本禀赋的差别,也塑制了财险公司千差万此外成长轨迹,最终反映正在业绩成就单上。接下来,『慧保全国』将基于规模、股东布景等维度,将非上市财险公司划分为七大类别,并浅析分歧类型险企正在2024年的差同化表示及其缘由:2024年,财险市场照旧呈现显著的行业分化。国寿财险以1111。83亿元的安全营业收入夺得冠军;紧随其后的是中华结合财险、华安财险、泰康正在线、紫金财险、英大财险、国任财险、华泰财险、永安财险,这8家公司安全营业收入跨越百亿元;大师财险位列第十,安全营业收入为94。33亿元;大师财险以94。33亿元位列第十。上述十家险企共揽下约六成的市场保费收入。正在净利润方面,可以或许冲破10亿元的公司仅有国寿财险,盈利达到19。02亿元。其次是中华结合财险和英大财险,别离实现了9。44亿元和8。78亿元的盈利,其余险企的盈利均未达到5亿元。然而,虽然保费收入排名靠前,部门公司仍呈现了承保吃亏。正在这前十名公司中,有7家险企的分析成本率跨越100%。外资财险公司虽然规模上无法取大公司匹敌,但凭仗外资股东的丰硕经验,正在精细化和差同化营业线上的表示相对凸起,承保盈利能力遍及较强。2024年,16家外资财险公司实现保费收入同比增加3。99%,净利润同比增加6。68%。此中,华泰财险保费规模破百亿元,且仅有安盛天平一家外资险企呈现吃亏。此外,对折外资险企的分析成本率低于100%,此中美亚财险、苏黎世、日本财险和东京海上四家险企的分析成本率更是低于90%,别离为86。99%、80。34%、79。1%和40。41%。做为典型的“背靠大树好乘凉”代表,能源系和自保类财险公司可谓“富二代”险企,依托股东的复杂结构和强烈的安全需求,一贯运营环境稳健,风险评级遍及较高。据『慧保全国』统计,2024年,8家能源系和自保类财险公司中,6家公司的风险分析评级达到A及以上,只要中铁自保和中近海运自保的评级为BB。这些公司凭仗母公司的支撑,营业来历相对不变,且正在运营成本节制上具有劣势,全体承保盈利能力较强。数据显示,5家险企的分析成本率低于100%,此中,中铁自保的分析成本率为84。94%,中石油专属的分析成本率更是仅为76。51%;鼎和财险和英大财险等电网系险企也展示出较强的承保盈利势头,分析成本率别离为96。39%和94。32%。然而,中近海运自保的分析成本率为独一的负值——-31。87%,这或是预备金正在2023年大量形成的。从利润来看,英大泰和财险、鼎和财险2024年净利润别离为8。78亿元、7。00亿元,正在非上市财险公司排名第三,第四。不外值得留意的是,2024年,8家能源系和自保类财险公司净利润仅为16。44亿元,同比下降了47。41%。除了安信农险未披露偿付能力演讲外,2024年,以国元农险、安华农险、华夏农险和阳光农险为代表的4家专业农险公司成了财险行业中“小而美”的典型——它们不只实现了中等规模的保费收入,并且全数盈利,此中3家公司的保费收入跨越50亿元。更为亮眼的是,所有4家专业农险公司都连结了分析成本率低于100%的表示。不外,值得留意的是,专业农险公司面对的现忧也正在逐步浮现。近年来,处所财务吃紧的影响起头,由于大量类安全营业,特别是农业安全,都有赖财务补助或者财务付费,财务一旦吃紧,这一类安全营业势必会遭到负面影响,间接成果就是“应收保费”攀升,进而加剧险企现金流压力。(详见《安全业千亿级现痛:五大财险公司应收保费占比均超10%,农险营业正沦为“负现金流”》一文)国内市场现有广汽设立的众诚安全、一汽设立的鑫安汽车、吉利投资入股的合众财险以及比亚迪财险四家车企系安全公司。按照2024年的数据,除了鑫安汽车的车险营业保费增速大幅下降,同比下降30。07%,其他公司表示较为亮眼——比亚迪财险的保费规模冲破13亿元,合众财险则同比增加32。17%(众诚财险暂未披露)。然而,车企系险企的次要问题正在于“增收不增利”。虽然保费收入有所增加,三家公司却面对较为暗澹的净利润表示。具体来看,比亚迪财险、鑫安汽车和合众财险别离实现了净利润-1。69亿元、0。01亿元和-0。45亿元。取此同时,这些公司面对的成本压力也不容轻忽,分析成本率遍及较高,此中比亚迪财险的分析成本率高达308。81%,正在非上市财险公司中位居首位;鑫安汽车和合众财险的分析成本率别离为111。45%和114。64%。互联网财险公司既涵盖了既有专业互联网安全公司,如泰康正在线,也有互联网巨头旗下的财险公司,例如蚂蚁金服的国泰财险、京东参股的京东安联财险、腾讯参股的三星财险、滴滴和联想参股的现代财险。这些公司各具特色,部门依托股东资本,部门则正在互联网安全或新能源网约车等新兴范畴发力,通过差同化成长取大公司实现“错位合作”。2024年,以上四家公司正在保费收入上仍然连结高速增加。三星财险的同比增速达到93。47%,现代财险也有34。46%的增幅。此中,泰康正在线成功跃入“百亿俱乐部”,其保费规模正在非上市财险公司中位居第四。然而,虽然保费规模迅猛增加,四家险企的净利润表示平平,唯有京东安联实现了净利润增加。正在市场加快分化且相对固化的款式下,对于财富险行业而言,稳健运营和高质量成长比逃求纯真的规模效应更为主要。正在未被分类归纳的财险公司中,部门险企通过强大的股东支持或成长多元化、专业化营业,正逐渐向“小而美”迈进。例如,中银安全凭仗股东中国银行雄厚的客户根本和资金实力支撑,业绩表示持久稳健。2024年,其无论是保费规模仍是净利润,都实现了稳步增加。除此之外,中银安全的分析成本率为96。69%,风险分析评价更是达到AAA。再如,专注于工程机械分析安全营业的久隆财险,虽然保费规模相对较小,但2024年也实现了79。31%的保费增加。

从保费规模来看,据『慧保全国』统计,若不考虑会计原则切换所带来的影响,已披露2024年第四时度偿付能力演讲的75家非上市财险公司合计安全营业收入达到4415。22亿元,同比增加6。8%。此中,有多达56家公司实现了正增加,27家险企实现了两位数以上的增加。具体来看,11家公司增速正在10%~20%之间,11家公司增速正在20%~50%之间,2家公司增速正在50%~100%之间,别离为众惠彼此(224。05%)和渔业互帮(768。57%)。虽然2024年市场利率持续下行,但本钱市场的不测回暖,特别是9月下旬股市正在短短4个买卖日内的暴涨,显著改变了安全公司的盈利场合排场。如若不考虑会计原则切换所形成的影响,2024年,75家非上市财富险公司合计净利润为52。64亿元,同比增加9。33%;剔除初次披露业绩的申能财险后,合计盈利达到77。21亿元,同比增加高达60。35%。从净利润增速来看,2024年有29家险企实现同比增加,9家公司扭亏为盈,7家吃亏收窄;20家公司净利润同比下降,此中8家吃亏扩大,1家公司由盈转亏。具体来看,58家险企实现盈利,合计盈利96。99亿元,而17家险企吃亏,总吃亏为44。35亿元。然而,虽然58家公司实现盈利,此中38家公司的净利润不脚1亿元,只要20家险企的净利润跨越亿元。吃亏最多的5家公司别离为:申能财险(吃亏24。57亿元)、永诚财险(吃亏5。5亿元)、亚太财险(吃亏3。06亿元)、诚泰财险(吃亏2。89亿元)和比亚迪财险(吃亏1。69亿元)。投资成就是影响2024年财富险净利润集体大涨的环节要素之一。据『慧保全国』统计,74家财险公司实现了正的分析投资收益率,75家险企的分析投资收益率算术平均值为3。9%。此中,16家公司录得5%及以上的投资收益率,鑫安汽车以8。70%的分析投资收益率排名第一,紧随其后的是汇友互帮(6。64%)和紫金财险(6。33%),别离位列第二和第三。取此同时,40家险企的分析投资收益率介于3%至5%之间,还有19家险企的分析投资收益率低于3%。然而,正在安全营业收入和净利润双双增加的背后,险企仍然面对承保端的压力。数据显示,2024年,去除分析成本率为负值的中近海运及未披露分析成本率的劳合社,73家财险公司的平均分析成本率为109。25%,分析成本率的中位数为102。80%,较2023年的103。39%有所下降,削减了0。59个百分点。不外,仍有54家险企的分析成本率跨越100%。虽然如斯,正在资产端的积极鞭策下,2024年大部门财险公司的偿付能力获得了改善。数据显示,截至2024年四时度末,75家披露了偿付能力演讲的财险公司中,仅有4家险企偿付能力未达标,别离是华安财险、珠峰财险、安华农险和前海结合财险,这些公司均为C类风险分析评级。相较于集中度逐渐下滑的人身险市场,合作同样激烈的财富险市场却一曲被视为“马太效应”的代名词,强者愈强、阶级固化成了其最明显的特征。取此同时,股东布景和资本禀赋的差别,也塑制了财险公司千差万此外成长轨迹,最终反映正在业绩成就单上。接下来,『慧保全国』将基于规模、股东布景等维度,将非上市财险公司划分为七大类别,并浅析分歧类型险企正在2024年的差同化表示及其缘由:2024年,财险市场照旧呈现显著的行业分化。国寿财险以1111。83亿元的安全营业收入夺得冠军;紧随其后的是中华结合财险、华安财险、泰康正在线、紫金财险、英大财险、国任财险、华泰财险、永安财险,这8家公司安全营业收入跨越百亿元;大师财险位列第十,安全营业收入为94。33亿元;大师财险以94。33亿元位列第十。上述十家险企共揽下约六成的市场保费收入。正在净利润方面,可以或许冲破10亿元的公司仅有国寿财险,盈利达到19。02亿元。其次是中华结合财险和英大财险,别离实现了9。44亿元和8。78亿元的盈利,其余险企的盈利均未达到5亿元。然而,虽然保费收入排名靠前,部门公司仍呈现了承保吃亏。正在这前十名公司中,有7家险企的分析成本率跨越100%。外资财险公司虽然规模上无法取大公司匹敌,但凭仗外资股东的丰硕经验,正在精细化和差同化营业线上的表示相对凸起,承保盈利能力遍及较强。2024年,16家外资财险公司实现保费收入同比增加3。99%,净利润同比增加6。68%。此中,华泰财险保费规模破百亿元,且仅有安盛天平一家外资险企呈现吃亏。此外,对折外资险企的分析成本率低于100%,此中美亚财险、苏黎世、日本财险和东京海上四家险企的分析成本率更是低于90%,别离为86。99%、80。34%、79。1%和40。41%。做为典型的“背靠大树好乘凉”代表,能源系和自保类财险公司可谓“富二代”险企,依托股东的复杂结构和强烈的安全需求,一贯运营环境稳健,风险评级遍及较高。据『慧保全国』统计,2024年,8家能源系和自保类财险公司中,6家公司的风险分析评级达到A及以上,只要中铁自保和中近海运自保的评级为BB。这些公司凭仗母公司的支撑,营业来历相对不变,且正在运营成本节制上具有劣势,全体承保盈利能力较强。数据显示,5家险企的分析成本率低于100%,此中,中铁自保的分析成本率为84。94%,中石油专属的分析成本率更是仅为76。51%;鼎和财险和英大财险等电网系险企也展示出较强的承保盈利势头,分析成本率别离为96。39%和94。32%。然而,中近海运自保的分析成本率为独一的负值——-31。87%,这或是预备金正在2023年大量形成的。从利润来看,英大泰和财险、鼎和财险2024年净利润别离为8。78亿元、7。00亿元,正在非上市财险公司排名第三,第四。不外值得留意的是,2024年,8家能源系和自保类财险公司净利润仅为16。44亿元,同比下降了47。41%。除了安信农险未披露偿付能力演讲外,2024年,以国元农险、安华农险、华夏农险和阳光农险为代表的4家专业农险公司成了财险行业中“小而美”的典型——它们不只实现了中等规模的保费收入,并且全数盈利,此中3家公司的保费收入跨越50亿元。更为亮眼的是,所有4家专业农险公司都连结了分析成本率低于100%的表示。不外,值得留意的是,专业农险公司面对的现忧也正在逐步浮现。近年来,处所财务吃紧的影响起头,由于大量类安全营业,特别是农业安全,都有赖财务补助或者财务付费,财务一旦吃紧,这一类安全营业势必会遭到负面影响,间接成果就是“应收保费”攀升,进而加剧险企现金流压力。(详见《安全业千亿级现痛:五大财险公司应收保费占比均超10%,农险营业正沦为“负现金流”》一文)国内市场现有广汽设立的众诚安全、一汽设立的鑫安汽车、吉利投资入股的合众财险以及比亚迪财险四家车企系安全公司。按照2024年的数据,除了鑫安汽车的车险营业保费增速大幅下降,同比下降30。07%,其他公司表示较为亮眼——比亚迪财险的保费规模冲破13亿元,合众财险则同比增加32。17%(众诚财险暂未披露)。然而,车企系险企的次要问题正在于“增收不增利”。虽然保费收入有所增加,三家公司却面对较为暗澹的净利润表示。具体来看,比亚迪财险、鑫安汽车和合众财险别离实现了净利润-1。69亿元、0。01亿元和-0。45亿元。取此同时,这些公司面对的成本压力也不容轻忽,分析成本率遍及较高,此中比亚迪财险的分析成本率高达308。81%,正在非上市财险公司中位居首位;鑫安汽车和合众财险的分析成本率别离为111。45%和114。64%。互联网财险公司既涵盖了既有专业互联网安全公司,如泰康正在线,也有互联网巨头旗下的财险公司,例如蚂蚁金服的国泰财险、京东参股的京东安联财险、腾讯参股的三星财险、滴滴和联想参股的现代财险。这些公司各具特色,部门依托股东资本,部门则正在互联网安全或新能源网约车等新兴范畴发力,通过差同化成长取大公司实现“错位合作”。2024年,以上四家公司正在保费收入上仍然连结高速增加。三星财险的同比增速达到93。47%,现代财险也有34。46%的增幅。此中,泰康正在线成功跃入“百亿俱乐部”,其保费规模正在非上市财险公司中位居第四。然而,虽然保费规模迅猛增加,四家险企的净利润表示平平,唯有京东安联实现了净利润增加。正在市场加快分化且相对固化的款式下,对于财富险行业而言,稳健运营和高质量成长比逃求纯真的规模效应更为主要。正在未被分类归纳的财险公司中,部门险企通过强大的股东支持或成长多元化、专业化营业,正逐渐向“小而美”迈进。例如,中银安全凭仗股东中国银行雄厚的客户根本和资金实力支撑,业绩表示持久稳健。2024年,其无论是保费规模仍是净利润,都实现了稳步增加。除此之外,中银安全的分析成本率为96。69%,风险分析评价更是达到AAA。再如,专注于工程机械分析安全营业的久隆财险,虽然保费规模相对较小,但2024年也实现了79。31%的保费增加。